时间序列分析运用ARMA(q,p)模型,如何确定q、p的取值

来源:学生作业帮 编辑:搜狗做题网作业帮 分类:数学作业 时间:2024/05/15 07:46:04

时间序列分析运用ARMA(q,p)模型,如何确定q、p的取值

查看自相关、偏相关系数图,获取其截尾特点,从而确定p和q

另外根据Box-Jenkins建模方法,可以初步设定模型为ARMA(n,n-1),即自回归部分的阶数比滑动平均部分阶数高一阶,

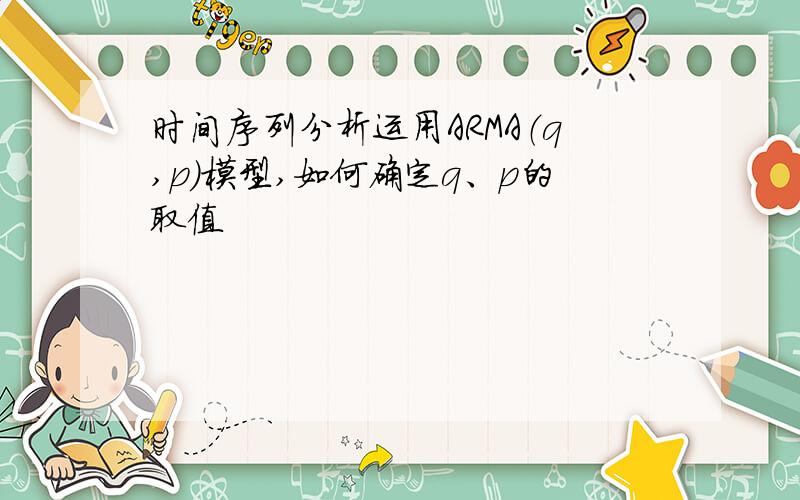

再问: 詹金斯模型是很强大,但有时非平稳数据不用差分,取对数就能处理平稳了,不知道是不是也能这么用。再者这个N的确定,还是需要看自相关和偏相关系数图吧,这图怎么看法啊。。。不好意思这玩意儿毕业后丢了好几年了,一下子想不起来了。例如下面这图 说是AC和PAC都滞后4期,此图给的解释是AC和PAC第四期的系数都“较大”,我看AC5期的系数也不小啊。。。是否只要较大了,后面就不用管了,这个较大有什么判定标准么?

再答: 理论依据我上传了一张图,你看下 AC5期系数是不小,但没有超过显著性的那条虚线 判断要求是只要某个较大(超过虚线),且后面时期的系数均在虚线内,即可

另外根据Box-Jenkins建模方法,可以初步设定模型为ARMA(n,n-1),即自回归部分的阶数比滑动平均部分阶数高一阶,

再问: 詹金斯模型是很强大,但有时非平稳数据不用差分,取对数就能处理平稳了,不知道是不是也能这么用。再者这个N的确定,还是需要看自相关和偏相关系数图吧,这图怎么看法啊。。。不好意思这玩意儿毕业后丢了好几年了,一下子想不起来了。例如下面这图 说是AC和PAC都滞后4期,此图给的解释是AC和PAC第四期的系数都“较大”,我看AC5期的系数也不小啊。。。是否只要较大了,后面就不用管了,这个较大有什么判定标准么?

再答: 理论依据我上传了一张图,你看下 AC5期系数是不小,但没有超过显著性的那条虚线 判断要求是只要某个较大(超过虚线),且后面时期的系数均在虚线内,即可

时间序列的问题,怎么根据图判断ARMA(p,q)中的p和q

谁能告诉我ARMA模型里面的φ和θ到底怎么求,p和q是如何确定的啊

Eviews中ARMA预测.怎么确定p,q的值,急

eviews ARMA(p,q) 模型建立与预测

ARIMA模型中的p,q,d怎么确定

哪位时间序列分析方面的大神,帮我建一个AR(P)模型,

Eviews做时间序列分析 全是小值波动的话是什么模型?AR?ARMA?MA?

Eviews ARIMA 预测 怎没确定p,q的值,

如果质数p.q使得q分之2p+1和p分之2q-3都是正整数,那么p,q的可能取值是什么

如何用spss对时间序列的arma模型定阶?

6p(p+q)-4q(p+q)如何因式分解?

eviews 中如何确定p 和 q啊,急